新闻动态

30

03月

做助贷不懂法就像在裸奔,早晚会受伤|合墨数据直播干货

-

1.8万浏览

1.8万浏览 -

行业资讯

行业资讯

作为与“钱”打交道的助贷中介由于行业自身的敏感属性,实际的业务环节中会遇到各种各样的棘手的法律问题。“没出事归工商管,出了事就归公安管。”为了帮助大家更好的知法、懂法、守法,合墨数据邀请到了文飞永律师事务所创始合伙人@高飞律师,为大家集中进行一次助贷专场的法律咨询答疑。

以下内容为高律师答疑直播精选问答的文字整理,如果想要看直播现场更多问题答疑、现场互动问答和高律师微信进一步沟通交流,可以在合墨数据公众号后台回复“法律”。

一问一答

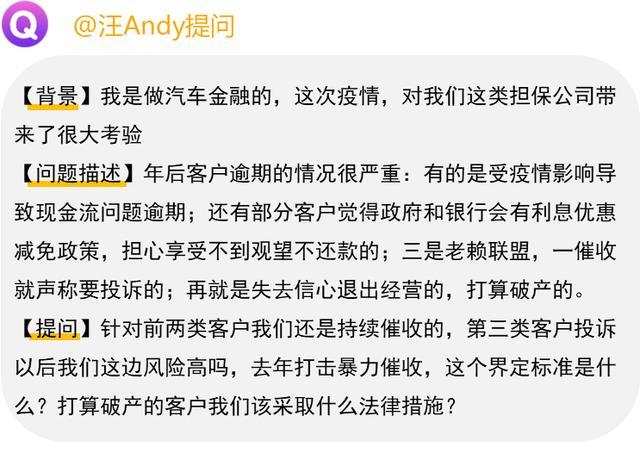

高律师:关于老赖联盟,催收就要投诉的问题,他们的投诉更多会影响公司商誉、信誉,特别是有些恶意投诉,在各个平台上发布投诉污蔑公司。

首先我们一定需要对暴力催收做出准确的认识和界定,暴力催收的范围很广,大致包括侵犯个人隐私或信息、传播淫秽色情、侮辱诽谤、强闯民宅、威胁恐吓借款人及其亲朋好友、未经借款人本人允许,拨打借款人通讯录内的亲人或者好友电话并进行多次骚扰、采用诱导方式让借款人去其他平台借款归还本平台借款、到借款人家里或工作单位催收导致个人声誉严重受损等方式。

针对这类客户的风险高还是不高并不是取决于他投诉不投诉,而是取决于我们的催收到底采取什么样的方式,如果是合法催收就不存在风险,欠债还钱天经地义。建议业务办理过程中妥善保存签约放款等证据,遇到恶意投诉的,可以采取在各平台上发公告、声明或者发律师函等措施。

对于破产的客户,无论他是否破产该主张的权益一定要主张,即便他破产,我们作为债权人也能够获得一个公平清偿的机会。破产过程中会遇到的问题,就是他的股东出资是否到位,如果他的出资没有到位的话,那么股东要对公司的债务承担出资责任,在混同经营的情况下可能还要承担连带责任。

可以在其破产前先起诉,申请保全。或者如果您的贷款有担保,将由担保方承担你的贷款,如果担保方也无力承担,将走法律程序,申请资产保全;如果你的贷款有抵押物抵押,将处置抵押物,如果不足以支付贷款,将走法律程序,申请资产保全;如果你的贷款是信用贷款,那么将直接申请资产保全和资金冻结。

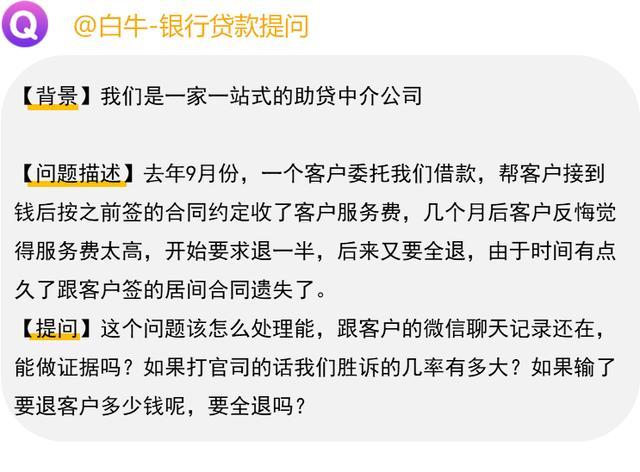

高律师:微信聊天记录可以做证据。

打官司的胜率有多大,要结合实际情况,客户的服务费已经交给你了,针对这个客户来说,你不是主动发起诉讼的一方,你是被动来应对的一方。客户反悔要由客户去提起起诉,至于法院如何裁决,要看他提供的证据是怎样的。所以法院要先看合同,合同是否约定了向中介公司支付服务费,如果证据链完整,微信聊天记录足以能够证明贵公司与客户签了居间合同、客户认可服务费金额、贵公司服务内容已完成等,且贵公司的服务费及客户应支付的其他利息等所有利息和费用在36%以内的不用退还。

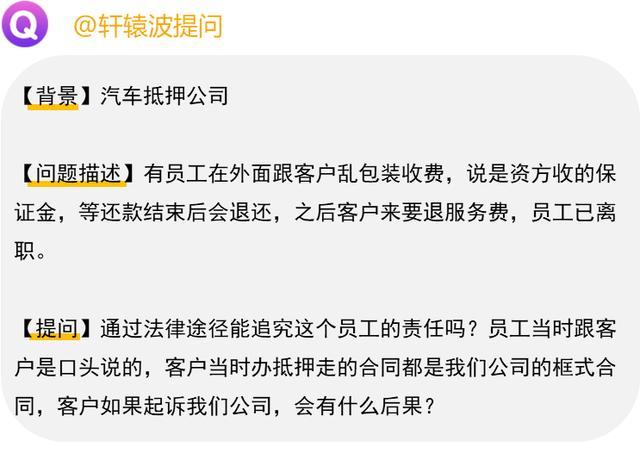

高律师:首先可以肯定的是,如果员工是在公司不知情的情况下,以收取保证金的形式向客户收取了费用,那么属于诈骗,这个诈骗不是民事诈骗,属于刑事诈骗,目前实践中刑事诈骗入刑标准是3000-10000元,各省区会根据当地实际经济状况去定不同标准。

客户有证据可以起诉要求该员工返还,金额过大可以追究刑事责任。

如果客户把款项支付给员工,没有证据证明是公司行为,我们公司应如实把事实说明,则不承担责任。

对公司而言,如损害公司利益或商誉的,有权要求该员工赔偿经济损失;且涉嫌构成非国家工作人员受贿罪。

这个案例中建议抵押公司,尽量在接待处或公司宣传材料做出明示,员工不得私下收取保证金等,也尽量告知客户不要将相关款项支付给任何个人,起到提示和警醒作用,以免将来发生太多纠纷。

高律师:正常来说,要看抵押合同签订时间和租赁合同先后。如果租赁合同在前,则该租赁合同继续有效。如果抵押合同先签,且房主已经告知该租客,则房屋易主时,可以要求该租客搬出,并返还预付租金等。

但是实践中,无论哪一方合同先签,法拍时法院都会强制要求租客搬出。此时原房主有责任的,租客可以与原房主协商,要求其承担违约责任或补偿损失。

高律师:这个问题很有代表性,也是这几年的热点,民间放贷这个问题,国家政策层面和法律层面其实一直都是保持在一个高压状态,只不过在前两年鼓励大众创业,万众创新的大背景下,放松了对金融方面的管制。从去年到现在,整个政策导向趋于收紧,我们觉得相关的从业人员还是应该谨慎,抓紧转型。

之前的借款还是可以要求客户归还,如果你的利率在24-36%之间,还是要稳妥的去收回。根据该意见,实际收取借款人的除本金之外的全部费用、利息不超过36%的,不记入非法经营罪的违法所得。此外不能采取暴力催收措施。

尽量不要以民间借贷作为一种职业了吧,因为这个必然是触犯到非法经营罪,这并不是去年若干意见的出台,才把这个入罪,只是目前政策更为收紧。通过亲友、单位内部人员等特定对象向不特定对象发放贷款的与其他非法放贷行为一并处理。

高律师:民间借贷中过桥并不违反法律强制性规定。但是,操作流程需要合规。

首先,个人对个人偶尔提供借款不能界定为经营行为,是不违规的;如果是公司组织将过桥垫资作为经营行为来运作,只是以个人名义来操作,是不合规的。

其次,建议采取以下措施,降低出借人风险:

1、谨慎选择借款人

2、做好贷前管理

3、做好贷后管理

4、借款人违约后的法律救济

如借款人的新贷款已不复存在或者贷款银行根本未予发放,在催收无果的情况下,出借人应及时通过法律途径维护自身的合法权益:

(1)民事救济途径。出借人可及时将借款人诉至法院或者向法院申请支付令,通过民事诉讼程序尽快实现自己的债权。

(2)刑事救济途径。《中华人民共和国刑法》第224条对“合同诈骗罪”做了明确约定,合同诈骗罪在主观方面表现为在签订、履行合同过程中,以非法占有为目的,以虚构事实或者隐瞒真相的方式骗取对方当事人财物。如借款人在签订和履行借款合同、担保合同的过程中存在相应情形,出借人可及时向公安机关报案,并提供相应证据(包括但不限于借款合同、担保合同、业务往来书面文件、银行账单或回执、借款人提供的书面材料等)以证明借款人的犯罪事实。

高律师:诈骗是指以非法占有为目的,通过虚构事实或隐瞒真相的方法,骗取数额较大的公私财物的行为。如果贵公司并未采取欺骗手段,使客户出于不真实的意愿签订协议,并不属于诈骗。

这个问题还是属于民事范畴,您可根据协议中的约定判断是否属于合同违约。如果合同中有约定相关违约责任,则按约定;如无约定,建议您与客户协商,适当延长贷款时限,如果仍不能贷到款,可以向客户返还除实际支出费用外的服务费用。

高律师:根据信用卡相关法律规定,持卡人逾期时间达到90天,那么银行就有权起诉逾期用户,并且如果持卡人逾期金额达到5万元,经银行催收2次后还超过3个月没有还款,那么银行就可能以恶意透支为由起诉逾期用户。但是,一般情况下只要持卡人有还款的意愿,银行不会轻易起诉逾期用户的。所以当发生逾期后,最好可以主动联系银行,跟银行说明情况,并尽快将欠款还清。

如果被起诉后仍不还款,法院将您列入失信执行人,对不得为自己及子女进行高消费,如子女就读高收费私立学校、给子女买房等高消费行为。

高律师:法律对于居间合同的最高收费没有规定,这属于一种纯粹的市场行为。但是,在《关于规范整顿“现金贷”业务的通知》中规定,各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,即不超过借款金额的36%。

如果协商无法追回,可以采取发律师函、起诉等方式追讨服务费。

高律师:没法避免恶意投诉问题。只要公司在各环节合法合规,不存在暴力催收、诈骗等情形,且注意收集相关证据。如恶意投诉涉嫌诽谤,公司可以发函、公告、声明等予以回应。

恶意投诉的前提是车被拖走了,作为中介,拖车本身跟你们没有关系,但是对于这个拖车行为,高律师本人并不是很赞成,尽管你们在合同中有约定,如果有逾期未还款,贷款方有权把动产处置,但是这个行为仍然不太好认定是合法的。对于贷款方来讲资金安全也要保护,所以在贷前一定要与客户明确不还款会产生的后果,在催收环节不存在暴力或非法拘禁等现象。

提供您的企业基本信息和需求产品,我们将为您提供免费试用账号,

提供您的企业基本信息和需求产品,我们将为您提供免费试用账号,如果您有定制需求也可以留言说明。