新闻动态

06

03月

疫情之后,活下来的助贷公司学会了哪些技能?|合墨数据直播干货

-

21.3万浏览

21.3万浏览 -

行业资讯

行业资讯

疫情来的很突然,全国范围的居家隔离、管控,给深耕线下的助贷行业带来了非常大的影响。很多同行开始思考如何应对以及今后业务发展的方向。今天的直播为大家深度剖析线上获客的要点,希望能帮助大家更好的了解线上获客的核心概要,提供一些转型的思路。

以下内容为2月直播课程的文字整理,如果想要直播讲义PPT和讲师微信进一步沟通交流,可以在“合墨数据”公号回复“获客”。

本期导读

一、监管趋严,行业获客现状及痛点

二、行业合规政策解读及解决方案

三、传统渠道对比&线上精准获客剖析

四、结合行业实例剖析ROI提升要点

五、答疑环节

1、监管趋严,行业获客现状及痛点

首先先来分析一下助贷行业痛点所在,绝大多数助贷行业的管理者和老板面对这些问题都比较痛苦。

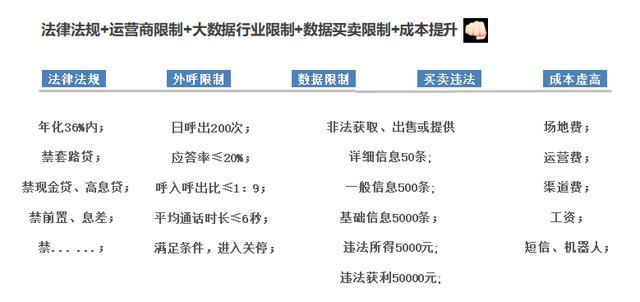

目前的法律规定在协助客户办理贷款的过程中贷款的利息和相关费用折算下来的综合费率不能超过36%,禁止套路贷、现金贷、高利贷,禁止前置费用、高额息差等等。

除了产品限制还有营销限制,众所周知,助贷行业无论是哪种获客,短信、地推、网推等跟进环节还是要用电话来销售,目前在三大运营商的限制下,阻碍重重,包括机器人、人工外呼电销等。每天呼出200次,应答率≤20%,呼入呼出比小于1:9,平均通话时长≤6秒,满足这些条件呢大概率会被封号。

再有就是数据买卖数据获取方面的限制,触犯的底线非常低。再加上不断上涨的场地费、人员费、渠道费等等其他杂费,让很多老板和管理者苦不堪言。

2、行业合规政策解读及解决方案

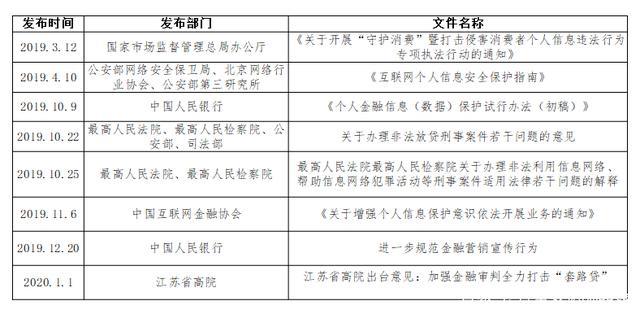

这里罗列了2019年315前后到2020年元旦,陆续发表的一些监管文件,还有一些补充性文件和地方性文件没有列举出来。相关细节大家可以百度或微信搜索了解一下。

通过上面问题我们发现助贷行业想做到合规不容易,助贷行业的持续发展合法合规是重中之重,我们必须从以下3个方面做到合规:

1、合规获客

前面讲了买卖名单是不合法的,而以前的插车卡、扫楼贴广告效果又很差,已经过时了。产品的大众化呢,又没办法做好渠道转介绍。

目前比较合规的获客方式,除了一些信贷员买单子的平台,再就是互联网媒体推广以及自媒体引流,自媒体呢有抖音、快手、朋友圈这种我们个人的账户,还有火山、西瓜、懂车帝等,互联网媒体有微信、头条、朋友圈、百度搜索、搜狗、广点通等媒体平台。

2、合规营销

合规的话术、合规的谈判、合规的签约、合规的收费,这里要重点提一下收费环节,很多问题都会产生在收费环节,建议大家找一个类似合墨数据这样的平台,不仅避免了客户办理完成不付费,还有效避免了由于收费问题产生的各种扯皮。

3、合规产品

产品主要以银行、类银行金融机构为主,其次就是有金融牌照的持牌机构、和有放款资质的金融机构等这些。

3、传统渠道对比&线上精准获客剖析

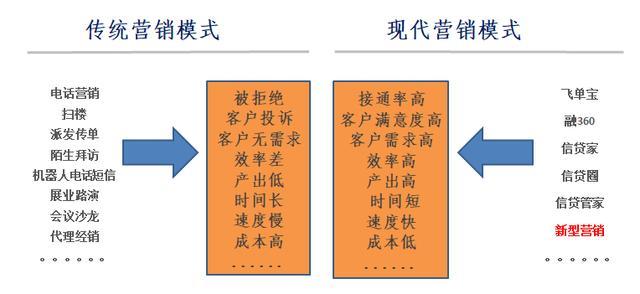

今天我们的主题重点在获客这块,那么接下来我们对比一下传统的获客与现代化的获客模式。

传统的获客模式有我们常见的人工电话销售、扫楼、贴名片、派发传单、陌生拜访、机器人电话、短信、展业、路演、会议、培训、代理、经销等等,但是这些获客模式经过这么多年的发展,已经逐渐捉襟见肘,投入产出比大打折扣。

在现代营销模式里有一些大家常见的,比如融360、飞单宝、信贷家、信贷圈、信贷管家等等,但是呢价格比较高,效果也没有办法很好把控,而且还存在一些数据公司留存客户信息,后续多次跟其他助贷同行合作的现象。

除了这些偏常规的线上获客方式,还有更直观、性价比更高、效果更好的获客方式吗?其实是有的,在这里给大家重点讲一下线上的精准营销,以及线上推广获客的流程和原理。

线上推广获客的流程

① 线上推广首先要有相关的资质,或者被有资质的公司授权,再或者与持牌金融机构对公合作。

② 接下来就是筛选基础客群,一般我们从几个维度:年龄、性别、所在地、兴趣、行为、学历、手机型号等这些维度来筛选我们的基础客户群体。

③ 筛选好人群后,匹配合适的媒体,比如:朋友圈、头条、百度等等,再接下来就是制作广告素材上线审核,审核通过后投放广告并跟踪效果。

这个过程当中,我们是否还可以进一步升级优化?答案是肯定的!那么我们来看一下,升级优化是怎样的一个方式?

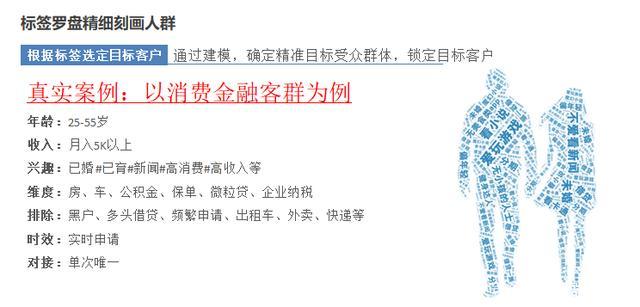

精准用户画像:增加资质维度+排除不符合人群

在前面投放人群筛选的基础上,通过模型的建立,加入了资质好或有资产的人群维度包,比如:有房、有车、有公积金、保单、微粒贷、企业纳税等,再排除了不太符合的人群包,比如:黑户、多头借贷、频繁申请、快递、外卖、出租车司机等,当然我们没有行业歧视,但是长久来看前述这些行业确实不太好办理,成交率太低,再配合我们实时、唯一的锁定客户,效果确实会提高不少。

对了我刚看到讨论区里说其实就是精准的数据引流,找到精准的用户画像,这样理解是对的,这里的核心就是怎样找到精准的用户画像。筛选出精准客户再进行投放,这样呢你的钱才不会白白花掉。

整个投放过程中,通过对效果的追踪和数据分析,进行模型的优化迭代,滚动式的改善提升,打造全流程的闭环营销。

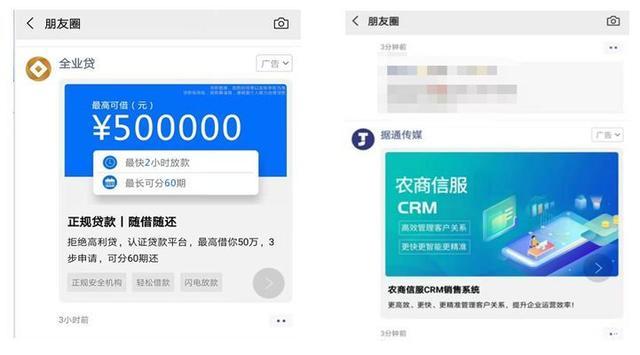

广告实例展示接下来给大家看一下案例展示,实际投放的效果展示以及人群包的维度,广告页面用借款金额高达50万来吸引注意,配合一步申请、10秒钟审核、24小时放款,这样的广告语来提高意向,落地页的填写也比较简单。这里大家可能有疑问,为什么不让客户来选择车、房、公积金、保单这这些维度呢,是因为我们在前期已经做了精准人群的筛选,定位好这些客户了,我们已经知道这些客户是符合上述资产条件的,所以不需要客户再去填写。

大家可能也见过有一些申请贷款的页面除了这些基础信息还会让客户再去选择一些房、车、公积金、芝麻信用分、微粒贷额度等条件。原因在于一方面他们没有精准的定位人群,另外一方面填写字段太多会增加客户注册的负担,减少注册量,增加获客的成本。

这里再给大家展示的是两个朋友圈投放的广告页面,就类似我们女孩子在朋友圈会刷到名牌包包、化妆品、口红、香水等这些广告,男士呢会刷到游戏、汽车、房产、电子产品等广告。通过前期所作的精准人群的筛选,我们想要的客户也会刷到我们投放的广告。

结合行业实例剖析ROI提升要点

这里给大家分享一个案例,看上海的一家商务咨询的公司在2019年11月的推广效果,这家公司在当月的营业额是200万,在朋友圈和今日头条推广的是金融贷款,每天消耗1.5万左右,当月消耗40万+,每天新增客户是200个左右,利用了人群筛选包和排除包,最终投入产出比是1:4.5左右。

我们可以看到获取过来的数据接通率在75%-90%之间,意向客户率55%-80%,优质客户率25%-40%,这个百分比的基数都是以每100个获客来计算的。

值得注意的是这里时间是2019年11月份,每年11月份里会有一个节日叫双十一,双十一对线上投放的影响还是非常大的。也就是说这期间的投放,从11.9号到11.14号左右的投放成本是非常高的,效果也不会很好,这几天一般都是推荐大家暂停投放,包括双12,以及315前后,建议大家暂停投放。

那么我们看到11月份在双十一的影响下的投入产出比还能达到1:4.5。还有就是当月的注册客户,可能会在下个月继续产出,这个产出的时间会持续到后面的3-4个月。

关于线上获客的答疑环节

分享就到这里,大家在问题区的提问也很多,下面我针对性解答几个比较普遍的题。

01没有相关的资质能做线上推广吗?

可以与相关持牌机构进行合作,获取授权。

02投入产出比1:4.5这很高呀!

投入产出比以及投放金额,首先你要根据团队的大小,人员多少,以及主营业务的方向来判断,投入产出比不能完全依靠投放金额和公司营收两个数据,数据只是一方面,投入产出比跟公司的业务模式、运营模式以及管理模式是息息相关的。甚至说细一点,跟我们的人员选择、组织架构搭建、薪资结构这些都是有关系的,我们要综合来看这个问题。

03可以分地区投放吗?

地域投放是可以的,目前针对整个大陆地区都是可以投放的,当然对于西藏、新疆这类地区,金融不是很发达,一般也不会投放这类区域。目前地域可以精准到“区”,比如上海这边投放可以精准到排除崇明区、奉贤区、金山区,这个也只是相对精准不能说100%精准,崇明的客户到上海市区转一圈,可能也会看到我们的广告。

04线上获客网贷和信贷的比例居高?

网贷、信贷客户比较多,这个就是因为客户的精准画像没有筛选好,筛选好了以后,这些问题都是可以避免的。

以上内容为本次直播课程的文字整理,如果想要直播讲义PPT和讲师微信进一步沟通交流,可以在“合墨数据”公号回复“获客”。

提供您的企业基本信息和需求产品,我们将为您提供免费试用账号,

提供您的企业基本信息和需求产品,我们将为您提供免费试用账号,如果您有定制需求也可以留言说明。